前几天在一个博主群内看到有讨论信用卡的内容,所以想拿出来谈一谈,你申请过信用卡吗?

也许提到信用卡,很多人第一印象可能是和花呗一样,是一种会让人提前消费上瘾的东西,依稀记得在我高中的时候,我的父母就提醒过我,不要去使用网上贷款、花呗、信用卡这些,不知道有没有同款父母的。

但可能这种想法并不准确,作为金融行业从业者角度来看,父母觉得不应该使用的贷款具体应该是那种高利贷,毕竟买房、买车都可能离不开贷款,这种贷款是通过正规渠道向银行申请的,而非那种无资质的高利贷。那么信用卡可以用吗?

我们日常所知的信用卡基本上是由商业银行发行的电子支付卡,是一种可透支的支付卡,透支的额度是银行对个人信用的评估,虽然父母会在学生阶段就告知我们,不要申请信用卡,但事实确是,以现在的风控来看,学生想申请低额度信用卡都是一件很难做到的事情,更别说会让人提前消费上瘾的高额度了。

我的第一张信用卡是招行的,也正是我在学生时代申请的。申请这张信用卡其实是偶然,那时候我还在学校的创新社团,社团里面有毕业的学长在做信用卡开卡推广,类似于地推吧,有天晚上我刚刚吃完晚饭回到宿舍,就看到宿舍里面有很多人,了解一下才知道是学长在做推广,我笑了笑,这不就是拉人头吗?室友也是摆了摆手,拒绝办卡,于是学长把目光转向我,问我需要吗?我一开始是拒绝的,因为那时候我的想法就是我的母亲告诫过我,不要碰这些,于是也摆了摆手,就在我摆手的时候,学长递上了一个传单,跟我解释到:这个信用卡是学生卡,在你没毕业之前,这个只能当做一张储蓄卡,但是他和储蓄卡不一样,可以用于只能用信用卡的场景使用,你可以提前存钱进去,然后要用的时候把存的钱拿出来用,不会透支的。我看了看传单,其实那时候并没有哪里需要用到信用卡,但我权当是办了一张招行储蓄卡,于是开通了这张卡。

学长很熟练的把我身份证要过去,然后拿出了平板,一顿捣鼓,把身份证还给了我,跟我说大概一周左右送到学校,到时候记得拿,临走之前还送了我一个保温杯。大概过了三四天,我就拿到了EMS,由于EMS不送学校菜鸟驿站,还得带着身份证去学校门口去拿,拿到之后我就回宿舍拆封了,果然跟学长说的一样,没有透支额度,如果需要用的话,得先“存钱”进去,但是这个存钱并不是把钱汇入卡内,而是通过信用卡的还款功能,将需要的金额还款至信用卡,这便是可以使用的额度了。在学校这段时间,我也确实没用到这张卡,直到毕业的次月,我收到了招行公众号的提醒,告诉我可以领取授信额度了,没想到在手机银行上面操作就行,操作完成之后,一共是给了8000的额度,当时有了额度也没其他用处,便不再管了。

直到后来在海外平台购买域名的时候,因为一直用的PayPal绑定的银联储蓄卡,汇率比银行汇率高,才想起来信用卡,但是海外平台有的是没有银联的,只能使用visa、万事达或者运通,于是我在招行APP上面看了一下,这三种都有,遂都申请了一遍。

由于招行的额度是共用的,所以这些卡也不用再去柜面激活额度,只在手机银行激活之后,便可跟银联卡共用额度了,就这样,我有了来自四个卡组织的信用卡。有了外币信用卡之后,在海外平台交易确实是方便了许多,也不再受限于PayPal的高汇率了。

前几天看到的博主分享自己在三家银行申卡被拒,于是建议近阶段不要在申请了,可能他自己也没看过自己的征信报告,有可能是白户,这种账户下卡的难度最高,因为银行无法了解到用户的信用情况,反而有贷款的用户下卡更容易了。

所以如果你需要用到信用卡的,完全是可以申请一下的,银行并不会直接给下高额度卡,用于日常的消费上可以的,但也需要记得,优先申请自己有储蓄卡并且经常使用的银行,如果申请之后被拒了,就不要多次申请了,因为每申请一次,就会在征信报告里面记录一次,申请多了反而不好。

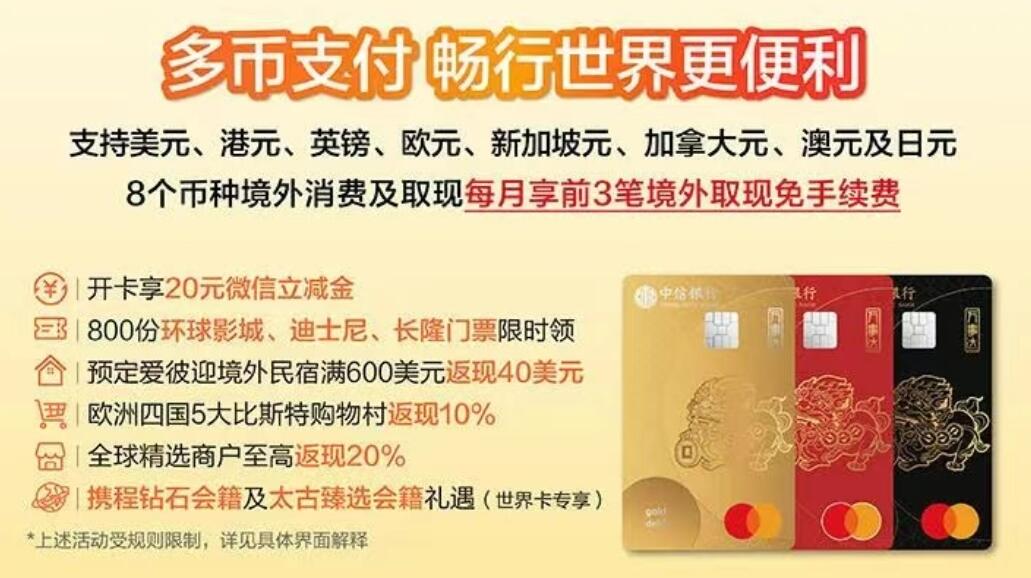

如果你在有需要用到外币支付的情况,但信用卡无法下卡的话,也可以考虑双币种借记卡,例如万事达+银联的套卡,这种卡需要银联卡进行购汇,然后使用万事达卡支付,但是近年出了新的万事达卡,可以直接在手机银行购汇,可以用他行卡支付,如果有兴趣的可以申请一下。例如中信的貔貅卡,还有邮储万事达。(中信貔貅卡卡面不错,邮储的卡面不好看)

最后需要提醒的是,量入为出,合理消费。

一直没申请过信用卡

大学毕业后办了好多信用卡,那时候还比较火爆,好多银行都有活动,办了卡就是各种薅羊毛,现在经济不景气,银行都收紧也没啥活动,卡也就一直吃灰,找个时间得销一部分了。

现在手头有2张信用卡,都是日本发行的当地信用卡。

国内的支付手段的发展毕竟跳过了信用卡的时期,所以有没有信用卡影响都不大。在日本的电子支付普及之前,没有信用卡的话就会面临找钱麻烦以及手头一堆硬币花不掉的情况。以及网络支付的各种不便。

同款父母,我提起关于贷款、信用卡之类字眼她们也会非常抵触,总归还是担心我会上当受骗。我想申请信用卡纯属是因为信用卡的卡面好看些 确实对这东西不太了解,导致疯狂申请申请...结果就是被秒拒。中信银行听说对白户申请蛮友好的、卡面、额度给的也不错,可惜网点确实少,小县城基本没有。目前申请了邮政的万事达卡,就是卡面属实丑不拉几,花了25元制卡费,不过是我的第一张外币卡也不讲究了 能用就行。目前都十多天了还在制卡中,晕...。另外听说卡到了还需要去线下激活(如果是这样的话 我干嘛不直接去线下领卡 瞬间感觉呆呆的)

线下也不一定有卡,去申请可能也是需要寄卡到行里的。卡面的话,其实有的借记卡卡面也不错的

主要还是牵扯到信用,容易信用透支,钱透支倒是小事,信用没了比较麻烦,而且吧,这种超前消费我个人也感觉不太建议,如果没有支付能力的话